|

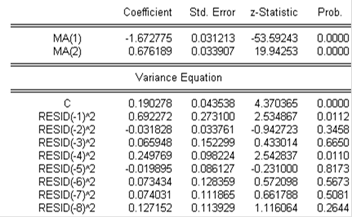

Дальше я построила MA(2)ARCH(8):

В соответствии с данной моделью процесс описывается уравнением:

А уравнение, характеризующее дисперсию ошибки, имеет вид:

Модель дисперсии ошибки содержит отрицательные коэффициенты, что недопустимо, так как может повлечь получение отрицательного значения дисперсии.

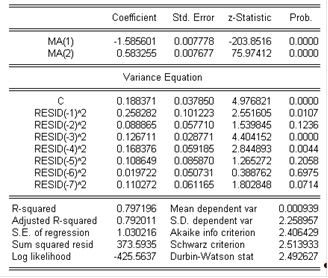

MA(2)ARCH(7):

В соответствии с данной моделью процесс описывается уравнением:

А уравнение, характеризующее дисперсию ошибки, имеет вид:

Все коэффициенты в модели дисперсии положительны, значения критериев Акайке и Шварца меньше, чем для модели МА(2). Тем не менее, вероятность статистической незначимости коэффициента при  равна 0,6975. Возможно, в ходе рассмотрения других моделей будет найдена более удачная. равна 0,6975. Возможно, в ходе рассмотрения других моделей будет найдена более удачная.

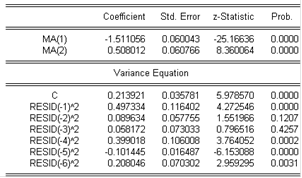

MA(2)ARCH(6):

В соответствии с данной моделью процесс описывается уравнением:

А уравнение, характеризующее дисперсию ошибки, имеет вид:

эконометрическое моделирование прогноз акция

Модель дисперсии ошибки содержит отрицательные коэффициенты, что недопустимо, так как может повлечь получение отрицательного значения дисперсии.

MA(2)ARCH(5):

Модель подробно описана в самой курсовой. Значение критерия Акайке 2,322696, а критерия Шварца 2,408699 - то есть они оба меньше, чем для модели MA(2)ARCH(7). Данная модель так же, как и MA(2)ARCH(7), содержит коэффициент, статистическая значимость которого сомнительна (коэффициент при  статистически незначим при уровне значимости не превышающем 0,7321). Поскольку модели MA(2)ARCH(5) и MA(2)ARCH(7), в целом, похожи, выбрать следует MA(2)ARCH(5), так как она содержит меньшее число регрессоров и значения критериев Акайке и Шварца у неё меньше. статистически незначим при уровне значимости не превышающем 0,7321). Поскольку модели MA(2)ARCH(5) и MA(2)ARCH(7), в целом, похожи, выбрать следует MA(2)ARCH(5), так как она содержит меньшее число регрессоров и значения критериев Акайке и Шварца у неё меньше.

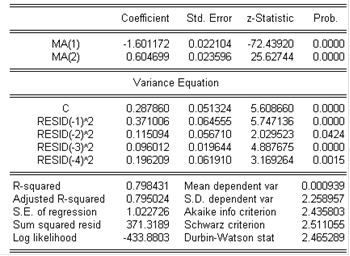

MA(2)ARCH(4):

В соответствии с данной моделью процесс описывается уравнением:

А уравнение, характеризующее дисперсию ошибки, имеет вид:

Эта модель характеризуется уже большими значениями критериев Акайке (2,435803) и Шварца (2,511055), по сравнению с MA(2)ARCH(5) (значения критериев Акайке и Шварца соответственно равны 2,322696 и 2,408699). Поэтому она менее предпочтительна: ведь критерии Акайке и Шварца совмещают оценивание качества модели по адекватности описания ею процесса и по количеству регрессоров, включённых в модель. Поскольку по сравнению с MA(2)ARCH(5) количество регрессоров сократилось, данная модель более плохого качества, чем MA(2)ARCH(5). Таким образом, среди моделей MA(2)ARCH наилучшей оказалась MA(2)ARCH(5), и она будет рассматриваться в курсовой работе.

Перейти на страницу: 1 2 3 4 5 |