|

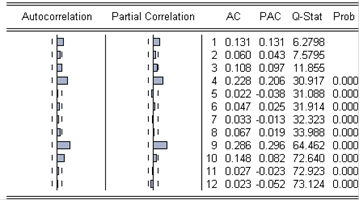

Таблица 12. Автокорреляция квадратов остатков модели МА(3)

Некоторые значения (в частности, первое, третье, четвёртое, девятое и десятое) коэффициентов автокорреляции и коэффициентов частной корреляции квадратов ошибки модели МА(3) выходят за пределы доверительной трубки (таблица 12). Первое значение Q-Stat (6,2798) уже превышает критическое (3,84146). Следовательно, нельзя принять гипотезу о равенстве нулю первого коэффициента автокорреляции квадратов ошибки модели. Итак, квадраты остатков модели коррелированны.

Сравним модель МА(3) с моделью МА(2). Для этого можно применить критерий Акайке и критерий Шварца, оценивающие качество модели по её соответствию описываемому процессу и по количеству включённых в неё регрессоров. Лучшая модель характеризуется меньшими значениями критериев.

Значение критерия Акайке для МА(3) равно 2,655727, а значение критерия Шварца для МА(3) 2,687979, в то время как для МА(2) значение критерия Акайке равно 2,654312, а значение критерия Шварца 2,675813. Кроме того, МА(2) включает в себя меньшее число регрессоров.

Хотя среднеквадратическое отклонение ошибки МА(3) меньше, чем среднеквадратическое отклонение ошибки МА(2), разница (0,0025) несущественна, и не может служить основанием для выбора модели МА(3).

Модель МА(3) не избавила квадраты остатков от автокорреляции, наблюдавшейся в модели МА(2).

По перечисленным основаниям модель МА(2) предпочтительнее модели МА(3).

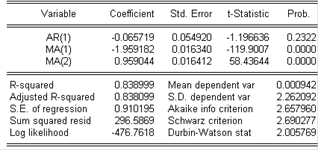

ARMA(1, 2)

Таблица 13. Модель ARMA(1, 2)

Процесс в соответствии с данной моделью описывается уравнением:

S.D.=2,262092>0,910195=S.E., то есть, модель снижает дисперсию процесса.

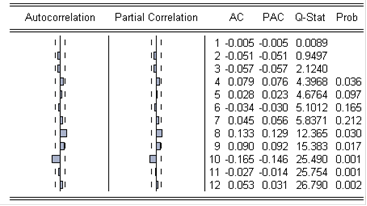

Таблица 14. Автокорреляция остатков модели ARMA(1, 2)

Все значения коэффициентов автокорреляции и частной корреляции ошибки модели (таблица 14), за исключением десятого, находятся в пределах доверительной трубки. Все значения Q-Stat (таблица 14) вплоть до девятого включительно меньше критических значений. В частности, Q-Stat для 9 лага составляет 15,383, что меньше критического значения, равного 16,919. Поэтому нельзя отклонить гипотезу о равенстве нулю первых девяти коэффициентов автокорреляции ошибки. Q-Stat для 10 лага равна 25,49, что превышает критическое значение (18,307). Отсюда следует вывод о неравенстве нулю хотя бы одного из первых десяти коэффициентов корреляции ошибки.

Поскольку первые девять коэффициентов автокорреляции ошибки модели статистически равны нулю, можно считать, что выход значение десятого коэффициента автокорреляции ошибки за пределы доверительной трубки вызван наведённой корреляцией.

На основании значений коэффициентов автокорреляции и частной автокорреляции ошибки, а также значений Q-Stat, можно сделать вывод о некоррелированности ошибки модели.

Среднее значение ошибки равно -0,0402, что близко к нулю. Среднеквадратическое отклонение ошибки модели равно 0,9068.

Значит, ошибка модели представляет собой «белый шум».

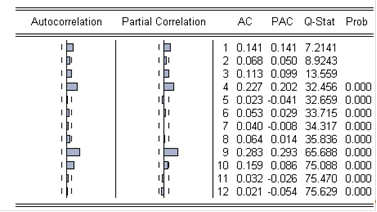

Таблица 15. Автокорреляция квадратов остатков модели ARMA(1, 2)

Некоторые (в частности, первое, третье, четвёртое, девятое и десятое) значения коэффициентов корреляции и частной корреляции (таблица 15) квадратов ошибки модели ARMA(1, 2) выходят за пределы доверительной трубки. Первое значение Q-Stat (7,2141) уже превышает критическое (3,84146). Следовательно, нельзя принять гипотезу о равенстве нулю первого коэффициента автокорреляции квадратов ошибки модели.

Сравним модели МА(2) и ARMA(1, 2).

Значение критерия Акайке для ARMA(1, 2) равно 2,65796, а значение критерия Шварца для ARMA(1, 2) 2,690277, в то время как для МА(2) значение критерия Акайке равно 2,654312, а значение критерия Шварца 2,675813. Кроме того МА(2) включает в себя меньшее число регрессоров. Хотя среднеквадратическое отклонение ошибки ARMA(1, 2) меньше, чем среднеквадратическое отклонение ошибки МА(2), разница (0,0013) несущественна, и не может служить основанием для выбора модели ARMA(1, 2). Модель ARMA(1, 2) не сняла коррелированность квадратов остатков.

Перейти на страницу: 1 2 3 4 5 6 |