|

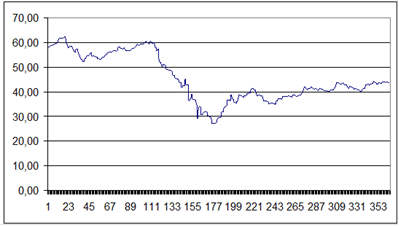

Исходные данные представлены в приложении 1 в виде таблицы. На рис. 1 показано изменение курса акций British Petroleum за период с 1 января 2010 года по 31 декабря 2010 года.

Рис. 1. Изменение курса акций British Petroleum в 2010 году

Как видно на графике, ближе к середине рассматриваемого периода произошло снижение курса акций, то есть наблюдается явно выраженный тренд. Начиная с середины рассматриваемого периода прослеживается тенденция к постепенному росту курса акций. Из-за наличия упомянутых тенденций можно сделать вывод о том, что ряд, скорее всего, не окажется стационарным, из-за чего потребуется его преобразование.

На практике для проверки гипотезы о стационарности ряда используются тесты на постоянство математического ожидания и на постоянство дисперсии. Эти тесты разделяются на параметрические и непараметрические, причём параметрические тесты можно применять только в случае нормального распределения данных.

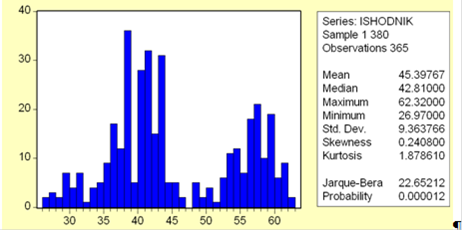

Поэтому исследуем закон распределения исходного ряда.

Рис. 2. Гистограмма распределения исходного ряда

По полученной гистограмме, не похожей на колокол, и статистическим показателям видно (рис. 2), что данные распределены не по нормальному закону: куртозис равен 1,87, что существенно меньше трёх. Поскольку закон распределения отличен от нормального, для проверки гипотезы о стационарности ряда провести параметрические тесты нельзя, и придётся ограничиться непараметрическими тестами.

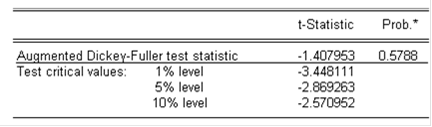

Сначала с помощью теста Дики - Фуллера проверим, не представляет ли собой исходный ряд процесс случайного блуждания.

Тест Дики-Фуллера

Таблица 1. Тест Дики - Фуллера для исходного ряда

Расчётное значение равно -1,407953. Все приведённые в таблице 1 критические значения меньше расчётного. Это значит, что нельзя отклонить гипотезу о том, что рассматриваемый процесс имеет характер случайного блуждания.

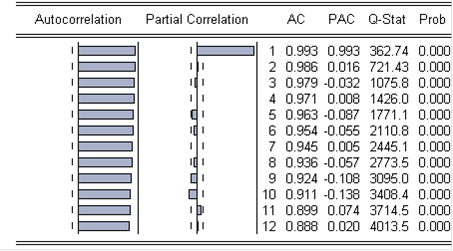

Таблица 2. Коррелограмма исходного ряда

В таблице 2 представлены значения автокорреляционной и частной корреляционной функций исходного ряда. Все значения коэффициентов автокорреляции исходного ряда выходят за пределы доверительной трубки, постепенно уменьшаясь. Первый коэффициент частной автокорреляции выходит за пределы доверительной трубки, а последующие находятся в её пределах (за исключением десятого). Подобный вид автокорреляционной и частной корреляционной функций означает, что наилучшим образом процесс описывается моделью авторегрессии первого порядка.

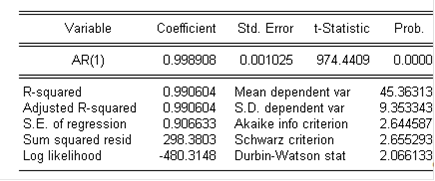

Если для исходного ряда построить модель АR(1), то будут получены результаты, представленные в таблице 3.

Таблица 3. Модель AR(1) для исходного ряда

Процесс, в соответствии с данной моделью будет описываться следующим уравнением:

Коэффициент при  равен 0,998908, то есть почти единице. Данное обстоятельство является свидетельством того, что процесс может носить характер случайного блуждания, что подтверждают результаты теста Дики - Фуллера. равен 0,998908, то есть почти единице. Данное обстоятельство является свидетельством того, что процесс может носить характер случайного блуждания, что подтверждают результаты теста Дики - Фуллера.

Однако для полноты представления об исходном процессе целесообразно провести и другие тесты.

Тест Вальда-Вольфовитца (на постоянство математического ожидания)

В ходе проведения теста в ряду было выявлено девять серий, самая длинная из которых состоит из 157 элементов.

Но, согласно тесту, для того, чтобы математическое ожидание ряда было постоянным, длина самой длинной серии должна быть меньше  ; и количество серий должно быть больше ; и количество серий должно быть больше

. .

Оба условия не выполняются. Тест Вальда-Вольфовитца позволяет отклонить гипотезу о постоянстве математического ожидания ряда.

Тест Манна-Уитни на постоянство математического ожидания

T1 = 150 - количество элементов в первой части ряда;

Перейти на страницу: 1 2 3 4 5 6 |