|

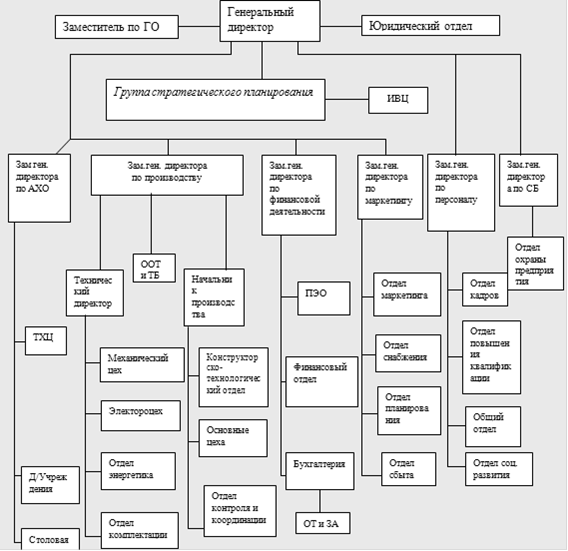

Исходя из проведенного анализа распределения функций управления в ЗАО "ГОТЭК" и выявленных недостатков в третей главе курсовой работе были предложены следующие шаги по совершенствованию распределения функциональных обязанностей:

Пути совершенствования мотивационных процессов. На основе проведенного анализа существующих в организации подходов к стимулированию труда предлагаю следующие усовершенствования:

1. В связи недостатками в функциях определении целей и планировании в структуру управления предлагается ввести отдел маркетинга. Отдел маркетинга будет являться структурным подразделением ЗАО "ГОТЭК" и подчиняться директору предприятия. Отдел продаж возглавит начальник отдела продаж.

Целью деятельности отдела маркетинга будет являться увязывание целей предприятия по получению доходности с удовлетворением потребности в продукте на рынке, и осуществлении функции планирования.

2. Предложения по совершенствованию мотивации.

А) Моральное стимулирование. Кроме существующих в ЗАО "ГОТЭК" видов стимулирования ввести:

· занесение на доску почета;

· присвоение званий "Лучший по профессии", "Отличник качества" или "Коллектив отличного качества";

· организовать коллективное вручение грамот, призов и т.п. Б) Материальное стимулирование:

- ввести выплату ежеквартальной специальной премии независимо от иных поощрений за разработку и внедрение новых направлений производства, в размере 10 %,15% и 20% от должностного оклада.

Во втором разделе третьей главы сделан анализ эффективности предложений по совершенствованию таких функций управления, как определение целей, планирование и мотивация.

В процессе анализа функций контроля и координации в ЗАО "ГОТЭК" недостатков не выявлено.

Таким образом, повышение эффективности процессов управления, рационализация структуры и методов деятельности управленческого аппарата, обеспечение должного соотношения прав и ответственности органов и служащих в принятии и исполнении решений зависят от содержания работы органов управления, от правильного определения их функций. Четкое представление о том, что должен делать орган управления и что он делает, позволяет искать наиболее эффективные пути реализации его задач, обеспечивать деятельность этого органа материальными, техническими, организационными, правовыми средствами, обогащать формы и методы его работы.

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

|

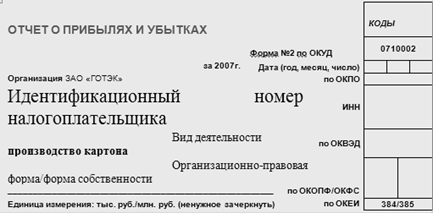

Показатель |

За отчетный период |

За аналогичный период предыдущего года | |

наименование |

код | | | |

Доходы и расходы по обычным видам деятельности | | | | |

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

113685 |

96943 | |

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

91700 |

85314 | |

Валовая прибыль |

029 |

21985 |

11629 | |

Коммерческие расходы |

030 |

18146 |

9067 | |

Управленческие расходы |

040 | | | |

Прибыль (убыток) от продаж |

050 |

3839 |

2562 | |

Прочие доходы и расходы | | | | |

Проценты к получению |

060 |

2 |

3 | |

Проценты к уплате |

070 |

1423 | | |

Доходы от участия в других организациях |

080 | | | |

Прочие доходы |

090 |

71 |

1920 | |

Прочие расходы |

100 |

610 |

2589 | |

Прибыль (убыток) до налогообложения |

140 |

1984 |

1906 | |

Отложенные налоговые активы |

141 |

7 | | |

Отложенные налоговые обязательства |

142 |

371 | | |

Текущий налог на прибыль |

150 |

202 |

313 | |

Чистая прибыль (убыток) отчетного периода |

190 |

1418 |

1775 | |

СПРАВОЧНО Постоянные налоговые обязательства (активы) |

200 |

375 | | |

Базовая прибыль (убыток) на акцию | | | | |

Разводненная прибыль (убыток) на акцию | | | |

Перейти на страницу: 1 2 3 4 5 |