|

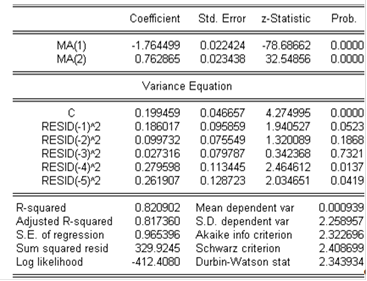

Данная модель оказалась лучшей (поскольку все коэффициенты в уравнении дисперсии положительны, и значение критериев Акайке (2,322696) и Шварца (2,408699) наименьшие: также положительные коэффициенты в модели дисперсии ошибки были у моделей MA(2)ARCH(7) и MA(2)ARCH(4), но MA(2)ARCH(7) характеризовалась значениями критерия Акайке 2,406429 и критерия Шварца 2,513933 , а у MA(2)ARCH(4) - критерий Акайке равен 2,406429, критерий Шварца 2,513933) среди аналогичных моделей MA(2)ARCH - эти модели и причины отказа от них рассмотрены в приложении 2.

Таблица 16. Модель MA(2)ARCH(5)

В соответствии с данной моделью процесс описывается уравнением:

А уравнение, характеризующее дисперсию ошибки, имеет вид:

Поскольку все коэффициенты в модели дисперсии ошибки положительны, дисперсия ошибки будет принимать только положительные значения, что соответствует смыслу показателя.

S.E. = 0,965396 < 2,258957 = S.D.

То есть модель снижает дисперсию процесса.

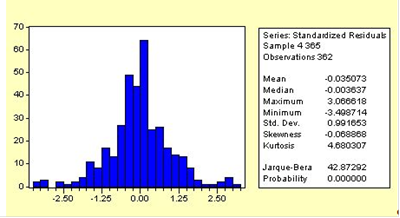

Рис. 6. Закон распределения ошибки модели MA(2)ARCH(5)

Гистограмма распределения ошибки (рис. 6) модели MA(2)ARCH(5) напоминает колокол нормального распределения, но, судя по статистическим показателям, распределение ошибки отлично от нормального: куртозис равен 4,68, что значительно превышает 3. Поэтому нельзя использовать параметрические тесты для определения статистической значимости регрессоров модели дисперсии ошибки.

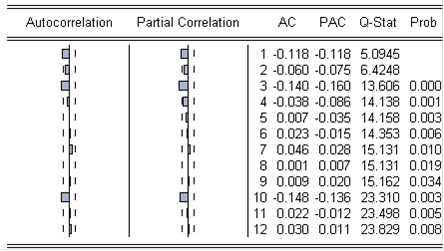

Таблица 17. Автокорреляция ошибки модели MA(2)ARCH(5)

Первый, третий и десятый коэффициенты автокорреляции ошибки и частной корреляции ошибки выходят за пределы доверительной трубки. Уже первое значение Q-Stat (5,0945) превышает критическое (3,84146), что свидетельствует о невозможности принять гипотезу о равенстве нулю первого коэффициента автокорреляции ошибки модели. Таким образом, ошибка данной модели коррелированна.

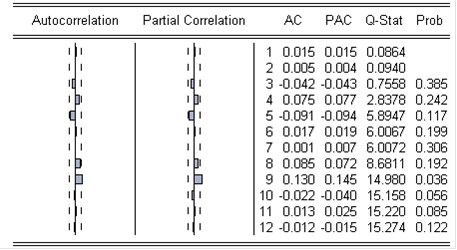

Таблица 18. Автокорреляция квадратов ошибки модели MA(2)ARCH(5)

Двенадцатое расчётное значение Q-Stat равно 15,274, в то время как критическое значение составляет 21,0261. Поскольку расчётное значение меньше критического, нельзя отклонить гипотезу о равенстве нулю первых двенадцати коэффициентов автокорреляции квадратов ошибки. Таким образом, квадраты ошибки модели можно считать некоррелированными.

То есть данная модель избавила модель МА(2) от автокорреляции квадратов ошибок. Более того, значение критерия Акайке в данной модели составляет 2,322696, а значение критерия Шварца 2,408699, в то время как для МА(2) значения критериев соответственно равны 2,654312 и 2,675813.

Но при этом модель MA(2)ARCH(5) характеризуется автокоррелированной ошибкой, в то время как ошибка модели МА(2) представляет собой «белый шум».

Итак, более «ценным» для нас является отсутствие автокорреляции в ряду ошибки, чем отсутствие автокорреляции в ряду квадратов ошибки. Согласно тесту Сиджела-Тьюки дисперсия исследуемого ряда признана постоянной, а модель MA(2)ARCH(5) задаёт уравнение её изменения во времени. То есть, MA(2)ARCH(5) не может быть адекватна процессу, и лучшей из рассмотренных моделей признаётся МА(2).

|