|

Как видно из таблицы 7 чистая прибыль предприятия в 2009 году была равна 1496 тыс.руб., а в 2010 г. - 1562 тыс. руб. Данный показатель вырос за рассматриваемый период на 66 тыс. руб. или на 4,4 %, это говорит о положительной динамики и о росте экономической эффективности деятельность организации.

Далее рассчитаем рентабельность продаж в 2009-2010 г.

Итак, из расчета видим, что рентабельность в 2010 году снизилась на 1,2 %, это говорит о том, что на каждый рубль выручки сегодня предприятие получает на 0,012 руб. прибыли меньше чем в 2009 году.

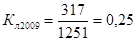

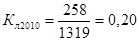

Денежные средства в 2009 году были равны 317 тыс.руб., а в 2010 г. - 258 тыс. руб. Краткосрочные обязательства в 2009 годы были 1251 тыс.руб., в 2010 - 1319 тыс. руб.

Рассчитаем показатели ликвидности предприятия.

Коэффициент ликвидность в 2010 году снизился на 0,05 единиц, что говорит о снижение способности предприятия покрыть свои текущие финансовые обязательства.

Итак, не смотря на то, что показатели чистой прибыли в 2010 году увеличился на 4,4 %, рентабельность продаж, а также коэффициент ликвидности снизились. Это убеждает нас в необходимости мероприятий по повышению экономической эффективности системы управления предприятием.

Синтез системы управления

Перейти на страницу: 1 2 3 |