|

Темп роста фондовооруженности труда в 2007 г. к 2006 г. составил 98,0 %, в 2008 г. к 2007 г. - 97,9 % (таблица 2.6). Снижение фондовооруженности труда произошло за счет опережающего роста численности промышленно-производственного персонала по сравнению с ростом стоимости основных средств. Фондовооруженность труда по активной части основных средств несколько возросла (на 0,6 %) в 2007 г. по отношению к 2006 г.

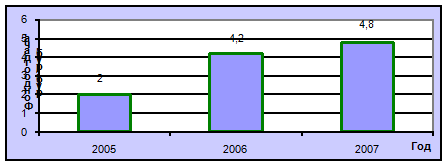

На предприятии фондоотдача в течение анализируемого периода увеличилась с 2,0 руб./руб. до 4,8 руб./руб. за счет увеличения товарной продукции более быстрыми темпами, чем стоимость основных средств. Увеличение фондоотдачи и снижение фондоемкости свидетельствуют о более эффективном использовании основных средств в 2008 г. по сравнению с 2006 - 2007 гг. (рисунок 2.2).

Рисунок 2.2 - Динамика роста показателя фондоотдачи

Оборотные средства являются одной из важнейших составляющих активов предприятия. Эффективность использования оборотных средств характеризуют коэффициент оборачиваемости, коэффициент загрузки оборотных средств и длительность их одного оборота.

Как видно из таблицы 2.7, стоимость остатков оборотных средств на предприятии в 2007 г. увеличилась на 37,2% по сравнению с 2006 г., в 2008 г. к 2007 г. - на 7,7 %.

Таблица 2.7 - Анализ эффективности использования оборотных средств |

Показатель |

2006 г. |

2007 г. |

2008 г. |

Темп роста, % | | | | | |

2007г. к 2006 г. |

2008г.к 2007 г. | |

1. Объем реализации продукции в действующих ценах, млн. руб. |

12112 |

23652 |

26624 |

195,3 |

112,6 | |

2. Среднегодовая стоимость остатков нормируемых оборотных средств, млн. руб. |

2851 |

3911 |

4215 |

137,2 |

107,7 | |

3. Продолжительность одного оборота оборотных средств, дн. |

86 |

60 |

57 |

69,8 |

95,0 | |

4. Коэффициент оборачиваемости оборотных средств, обор. |

4,2 |

6,0 |

6,3 |

142,9 |

105,0 | |

5. Коэффициент загрузки оборотных средств |

0,24 |

0,17 |

0,16 |

70,8 |

94,1 |

|