|

|

Средняя наценка, % |

Рентабельность продаж, % |

Общая рентабельность, % | |

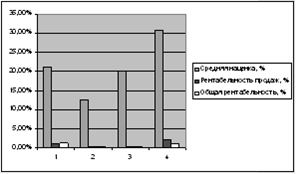

21,20% |

1,10% |

1,30% | |

12,70% |

0,50% |

0,50% | |

20,20% |

0,50% |

0,40% | |

30,90% |

2,20% |

1,10% |

Анализируя показатель средней наценки и рентабельности за четыре отчетных периода можно сделать вывод: что увеличение средней торговой наценки в 4 кв.2010г. до 30,9% увеличило выручку от реализации и положительно отразилось на коэффициенте рентабельности, который стал в два раза больше, чем в 1кв.2010г.

Проведем анализ доходов предприятия (Таб.9) |

АНАЛИЗ ДОХОДОВ ПРЕДПРИЯТИЯ | |

Виды доходов предприятия |

Абсолютные величины, тыс. руб. |

Удельные веса в общей величине доходов, % |

Изменения | | |

в предыдущем периоде (аналогичном периоде предыдущего года) |

в отчетном периоде |

в предыдущем периоде (аналогичном периоде предыдущего года) |

в отчетном периоде |

абсолютных величин, тыс. руб. |

удельных весов, % | |

1. Доходы от обычных видов деятельности (стр. 010 формы №2) |

115 936 |

262 486 |

99,13 |

99,95 |

+146 550 |

+0,82 | |

2. Прочие доходы (стр. 060 + стр. 080 + + стр. 090 формы № 2) |

1016 |

137 |

0,87 |

0,05 |

-879 |

-0,82 | |

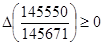

4. Итого доходов (п. 1 + п. 2) |

116 952 |

262 623 |

100 |

100 |

+145 671 |

0 |

В ходе анализа установлена структура доходов предприятия в отчетном периоде и ее изменение по сравнению с предыдущим периодом. Определим тип структурной динамики доходов и причины, его обусловившие.

При описании типов структурной динамики доходов предприятия используются следующие обозначения:

Dоб - доходы от обычных видов деятельности, равные N - продажам продукции;

Dnp - прочие доходы предприятия;

DΣ - общая величина доходов предприятия (Dоб + Dпр);

ΔDоб, ΔDnp, ΔDΣ - изменения абсолютных величин соответствующих видов доходов в отчетном периоде по сравнению с предыдущим (аналогичным периодом предыдущего года);

; ;

изменения удельных весов соответствующих видов доходов в общей величине доходов в отчетном периоде по сравнению с предыдущим (аналогичным периодом предыдущего года).

Данные по изменениям абсолютных величин доходов и их удельных весов содержатся в графах 6 и 7 таб. 7.

Индексами 0 и 1 помечаются величины доходов, относящиеся соответственно к предыдущему (базовому) и отчетному периодам.

Рассмотрим структурную динамику доходов ГК "МИР", определяемую сочетаниями изменений абсолютных величин доходов от обычных видов деятельности и их удельного веса в общей величине доходов:

; ;

146 550 >0;

- абсолютная величина доходов от обычных видов деятельности в отчетном периоде увеличивается по сравнению с предыдущим периодом; удельный вес доходов от обычных видов деятельности в общей величине доходов в отчетном периоде увеличивается по сравнению с предыдущим периодом.

Перейти на страницу: 1 2 3 |